הממשלה אישרה היום תקנות שעת חירום (מענק סיוע לעצמאיים בשל התפשטות נגיף הקורונה), זאת במסגרת תכנית הסיוע הכלכלית עליה הודיעו ראש הממשלה ושר האוצר וכחלק מצעדי הממשלה לסייע לעסקים קטנים ובינוניים ולאוכלוסיית העצמאים שהכנסתם ירדה בצורה משמעותית בתקופה זו. לאחר פרסום התקנות ברשומות תפתח באתר רשות המסים האפשרות להגיש בקשה קבלתן.

בתקנות שאושרו נקבע כי מענק הסיוע יינתן באמצעות רשות המסים לאוכלוסיית העצמאים הזכאים לכך, זאת בכפוף לתנאי הסף שנקבעו. לצורך קבלת המענק, תוגש תביעה בהליך פשוט, באמצעות טופס מקוון, באזור האישי באתר רשות המסים. את התביעות לקבלת המענק ניתן להגיש בתוך 60 ימים מיום פרסומן ברשומת של התקנות (2 באפריל 2020). בדיקת הזכאות וחישוב סכום המענק יבוצעו על ידי רשות המסים ויוצגו באזור האישי. המענק ישולם לעצמאי לאחר קביעת הזכאות, באמצעות זיכוי חשבון הבנק.

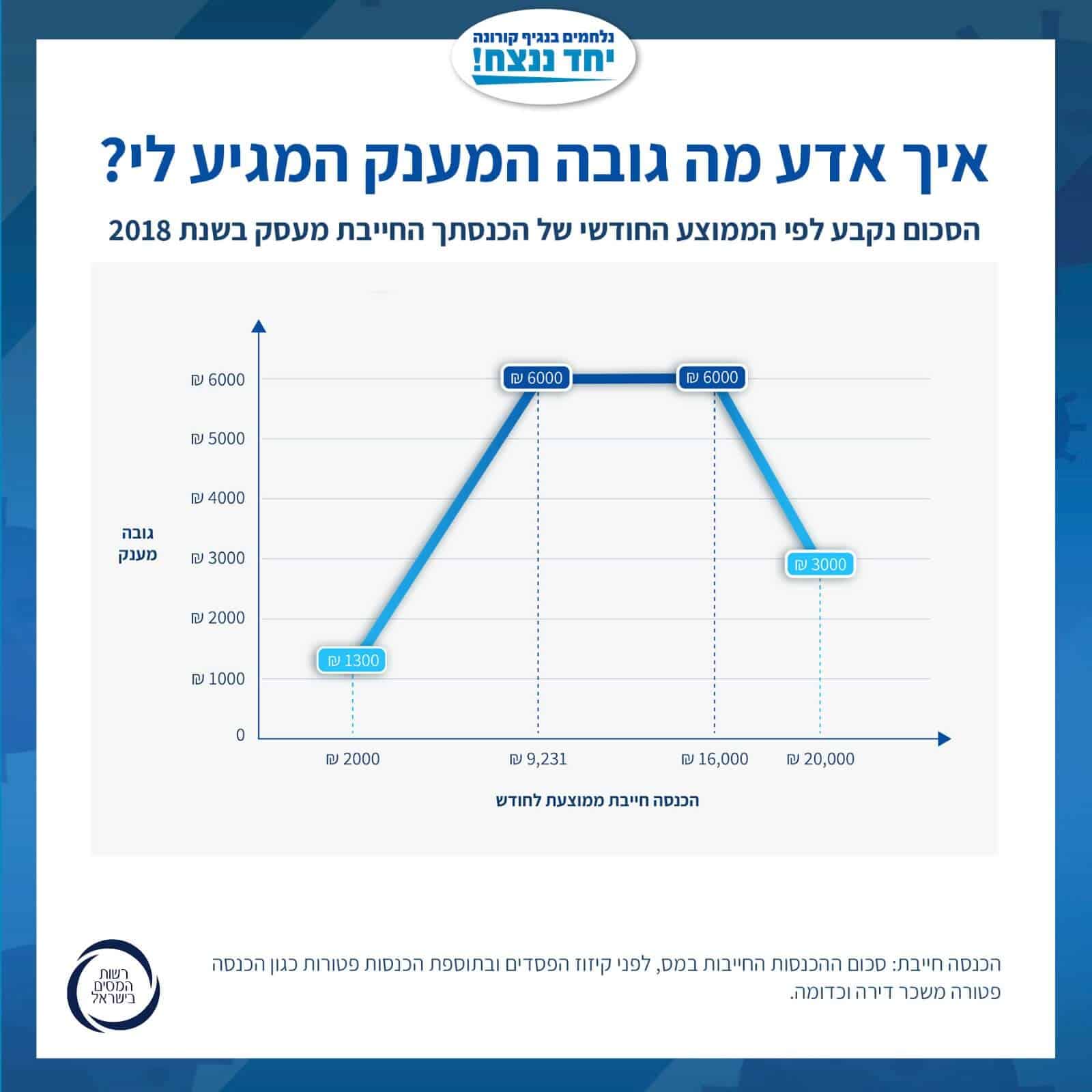

מענק הסיוע יעמוד על 65% מהכנסתו מעסק הממוצעת לחודש של העצמאי לשנת 2018, ואם העסק נפתח בשנת 2019 בהתאם לנתוני שנת 2019 אך, סכומן לא יעלה על 6,000 ₪. יצוין, כי החל מהכנסה חודשית ממוצעת של 16,000 ₪ סכום המענק יפחת בהדרגה עד לסך של 3,000 ₪.

יצוין כי לעצמאי אשר החל לפעול מ- 1.1.19 ועד ל 1.9.19, הותאמו התנאים הנדרשים כך שיבחנו בהתאם לנתוני שנת 2019, במקום נתוני שנת 2018. עצמאים אלה יוכלו להגיש תביעה לאחר הגשת הדוח לשנת 2019 . ככל שהדוח כבר הוגש, ניתן להגיש תביעה אך היא תיבחן מיד לאחר חג הפסח.

תנאי הסף לקבלת מענק הסיוע:

• מענק הסיוע יינתן לעצמאי אשר מלאו לו בשנת 2019, 20 שנים ושהוא בעל עסק פעיל לכל הפחות בכל תקופה שבין ה- 1.9.19 ל- 29.2.20.

• הכנסתו החייבת של העצמאי לשנת המס 2018 אינה עולה על 240,000 ש"ח. יצוין כי מדובר בהכנסה מכל המקורות לפי פקודת מס הכנסה בתוספת הכנסה פטורה ולפני קיזוז הפסד עסקי, אך היא אינה כוללת את רווחי ההון של היחיד ושבח המקרקעין שלו.

• הכנסתו החייבת, החודשית, הממוצעת, מעסק של העצמאי, לשנת המס 2018, עולה על 2,000 ₪.

• צירוף הכנסתם החייבת של העצמאי ובן זוגו לשנת המס 2018 אינה עולה על 340,000 ₪.

• מחזור עסקאותיו של העצמאי בחודשים מרץ-אפריל 2020, ירד ביחס למחזור עסקאותיו בתקופה המקבילה בשנת 2019, בסכום אשר עולה על 25%. ככל שהעסק החל את פעילותו לאחר יום 1.3.19 יבחן התנאי באשר לתקופה המקבילה ביחס לממוצע מחזור העסקאות מיום תחילת פעילותו ועד ליום 29.2.20.

• העצמאי הגיש דוח שנתי למס הכנסה לשנת 2018, ולגבי עסק שנפתח בשנת 2019 , דוח כאמור לשנת המס 2019 (ככול שהיה חייב בהגשת דוח) וכן, דיווחי מע"מ בהתאם למועדים הנדרשים.

• לא היו לעצמאי הפרות שונות בתחום ניהול פנקסי חשבונות לפי פקודת מס הכנסה, כאמור בסעיף 17א לחוק מענק עבודה.

• המענק יחשב כהכנסה לעניין פקודת מס הכנסה, אך לא יחויב בביטוח לאומי ולא יחויב במע"מ.

")

")

")

")